【解读《中国保监会关于优化保险合同负债评估所适用折现率曲线有关事项的通知》】2017年3月24日,保监会发布《中国保监会... |

您所在的位置:网站首页 › 三月 国债收益率曲线图 › 【解读《中国保监会关于优化保险合同负债评估所适用折现率曲线有关事项的通知》】2017年3月24日,保监会发布《中国保监会... |

【解读《中国保监会关于优化保险合同负债评估所适用折现率曲线有关事项的通知》】2017年3月24日,保监会发布《中国保监会...

|

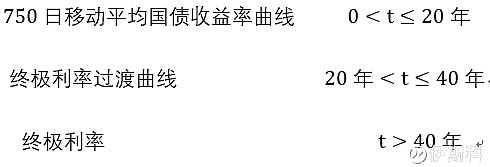

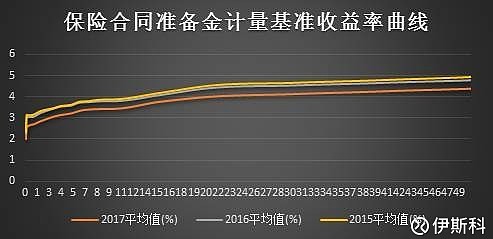

来源:雪球App,作者: 伊斯科,(https://xueqiu.com/4187639968/86191430) 【解读《中国保监会关于优化保险合同负债评估所适用折现率曲线有关事项的通知》】2017年3月24日,保监会发布《中国保监会关于优化保险合同负债评估所适用折现率曲线有关事项的通知》(保监发〔2017〕23号,以下简称23号文),主要对财务报告中保险合同负债计量所适用的折现率曲线进行调整。新折现率曲线规定的出台背景是什么?会对寿险公司利润产生什么影响呢?本文将进行解读。 一、关于财务报告中寿险合同负债折现率新旧规定及其对比 (一)2010年颁布的相关规定 保监会在2010年发布的《关于保险业做好(企业会计准则解释第2号)实施工作的通知》中对各保险公司财务报告中的保险合同准备金折现率曲线做了如下规定: 1.对于未来保险利益不受对应资产组合投资收益影响的保险合同,用于计算未到期责任准备金的折现率,应当根据与负债现金流出期限和风险相当的市场利率确定。该市场利率可以中央国债登记结算有限责任公司编制的750个工作日国债收益率曲线的移动平均为基准加合理的溢价确定,溢价幅度暂不得高于150个基点。 2.对于未来保险利益随投资收益变化的保险合同,用于计算未到期责任准备金的折现率,根据对应资产组合预期产生的未来投资收益率确定。 (二)23号文的相关规定 23号文中对保险集团(控股)公司、保险公司及各保险资产管理公司财务报告中的保险合同准备金折现率曲线进行了优化和调整: 1.对于未来保险利益不受对应资产组合投资收益影响的保险合同,用于计量财务报告未到期责任准备金的折现率曲线,由基础利率曲线附加综合溢价组成。其基础利率曲线应与偿付能力监管目的下未到期责任准备金计量所适用的基础利率曲线保持一致。目前,基础利率曲线分为三段: 其中终极利率暂定为4.5%,综合溢价的确定可以考虑税收、流动性效应和逆周期等因素,溢价幅度最高不得超过120 个基点。 2.对于未来保险利益随对应资产组合投资收益变化的保险合同,用于计量未到期责任准备金的折现率,仍然根据对应资产组合预期产生的未来投资收益率确定。 (三)新旧规定的对比 从新旧准则的对比中可以看出,23号文仅对保险利益不受对应资产组合投资收益影响的保险合同的准备金贴现率规定做出了调整,而与对应资产投资收益相关的新型保险合同的准备金折现率仍采用旧规定,比如分红险、万能险和投连险。相对于旧规定,23号文对传统寿险的折现率曲线进行的优化和调整主要体现在以下几点: 1.由“一段式”曲线调整为“三段式”曲线。经过此项调整,财务报告中和偿付能力报告中的折现率曲线就基本保持一致,而且对具体的曲线确定方法做出了说明:前20年仍然采用750日移动平均国债收益率曲线,40年之后的折现率为终极利率4.5%,中间时点的折现率不再采用移动平均的方法确定,而是采用二次插值的方法计算确定。 2.综合溢价的调整幅度由150bp降至120bp。23号文中进一步明确了综合溢价的考虑因素,主要包括税收和流动性效应,以及新增了逆周期因素的影响,这与“偿二代”第二号文最低资本第十九条中提出的“保险公司应当根据宏观审慎监管要求,计量逆周期附加资本”规定保持一致。 二、政策改革背景 23号文的发布主要是为了完善准备金的评估标准,进一步提升保险公司长期保障型产品的准备金评估的科学性。与旧会计准则锁定贴现率的规定相比,新会计准则下规定的保险合同准备金折现率曲线更加贴近市场环境,同时区别不同保险业务适用而不同的折现率规定。新会计准则下,保险公司的财务报告反映的信息更符合实际经营情况,但是在经济周期调整期间,其采用的750日移动平均国债收益率曲线还存在限制,23号文就是进一步对这些限制因素做出优化和调整。 1.我国国债市场20年期以上的国债交易不够活跃,完全依据可观察到的信息所编制的收益率曲线难以公允反映真实的收益率状况。所以,23号文中对折现率曲线做出分段调整:前20年仍然基于市场可观察到的国债收益率进行编制折现率曲线,40年之后引入终极利率,中间20年采用二次插值的方法使折现率更加平稳地过渡到终极利率水平。 2.750日移动平均收益率曲线远端不能真实地反映市场利率水平和经济周期调整的效果。我国之前主要是以国债到期收益率为数据基础编制750日移动平均收益率曲线,而2015中国债券市场研究报告中指出国内经济增速放缓,下行压力较大,央行采取稳健的货币政策,引导市场利率下行,从而国债收益率在经济调整期将处于下行的状态。以此为基础编制的保险合同准备金计量基准收益率曲线也在逐年下行。而750日移动平均由于采用的大量的历史数据,这就使得对收益率曲线远端的预测水平将会含有大量的历史信息,导致收益率曲线的远端不能真实地反映市场利率水平和经济周期调整的效果。因此,如果继续采用“一段式”750日移动平均国债收益率曲线,很有可能会出现收益率曲线下行的状态,将会加大长期传统险提高准备金的压力,不利于保险业务的转型升级。23号文中规定20年之后的收益率曲线将采用二次插值的方法平缓过渡到终极利率,这就会降低由于经济调整带来的利率波动,并稳定了收益率曲线的远端利率水平。 图1 :2015-2017年750日移动平均收益率曲线 3.调整溢价规定不明确。之前的风险溢价调整幅度上限为150bp,且没有说明具体的考虑因素,这就为保险公司确定折现率留下了很大的主观空间,不利于不同保险公司之间的横向比较。23号文将将综合溢价的上限降低到120bp,收紧了公司自由浮动的空间,增强财务报表的可比性,并明确了溢价调整要考虑税收、流动性及逆周期等因素的影响。降低综合溢价的调整幅度,不仅有利于监管机构对保险公司的统一监管,而且还能够更好地反映不同期限的无风险收益率,提高了折现率曲线的科学性,有利于更加公允地反映保险公司财务报告目的下的准备金负债。 4.“偿二代”发布之后,保险公司的偿付能力资本评估和财务利润评估并行不同的折现率曲线,这不便于保险公司进行资本管理和利润评估。23号文指出,基础利率曲线应与偿二代下未到期责任准备金所适用的基础利率曲线保持一致。 三、23号文对保险公司利润的影响 1.对传统寿险准备金计提金额以及保险公司利润的影响 从前面的分析中可以看出,23号文规定的新折现率曲线主要由两部分构成:基础利率曲线和综合溢价。基础利率曲线又分为前20年区间和20年后的区间,前20年仍然采用750日移动平均收益率曲线,而2017年3月20日的750日移动平均国债收益率曲线在前20年的收益率水平平均同比下降了36bp,而且综合溢价调整幅度的上限也降了30bp。对于剩余期限小于20年的传统险业务,低利率的市场环境,以及综合溢价调整幅度的缩小都会降低其适用的折现率水平,从而在一定程度上加大这部分业务的准备金评估金额。 750日移动平均国债收益率曲线在48年之后就稳定在4.4%水平,而新的基础利率曲线规定的终极利率水平为4.5%,同时过渡曲线采用二次插值的方法,能够提升新的折现率曲线在后半段的利率水平。但是,综合溢价上调幅度降低30bp,会不会抵消基础利率曲线在后半段的上移,这还是要根据不同保险公司确定综合溢价的方法来做出判断,如果保险公司之前确定的综合溢价水平没有超过120bp,那么新的折现率水平就会得到提升,从而降低准备金的评估金额,释放一定的利润。 从以上分析可以看出,新的折现率曲线对准备金及利润的影响要综合考虑基础利率曲线的变动和综合溢价两方面的影响,还要区分传统险业务的剩余期限。23号文的应用更多会影响到剩余期限在20年以上的传统寿险的准备金评估,而并不是全部传统寿险的准备金计提。如果保险公司剩余期限在20年以上的保险业务占比较小,那么应用新的折现率曲线之后在短时间之内可能导致其计提准备金的数额增加,降低保险公司的利润。如果保险公司在前期经营状况良好,销售了大量的传统保障型保单,同时公司之前确定的综合溢价上调幅度不超过120bp,那么应用新的折现率曲线在长远来看就会降低其准备金的计提金额,从而释放保险公司的大量利润。因此,新的折现率曲线有利于释放保险期限较长的传统寿险占比较大的老牌保险公司的利润,而对于大量销售中短存续期产品的保险公司,其利润就会受到一定程度的影响。 2.对投资性寿险产品保险合同负债计提金额及利润的影响 23号文调整折现率曲线仅会影响到传统保险产品的准备金计提,而分红险、万能险和投连险等新型险种的会计评估则不受影响。而近年来保险公司传统险占比逐渐出现下降趋势,而分红险和万能险等新型险种占比逐渐上升。下图是平安按照险种类别划分的规模保费占比结构: 图2:平安险种结构 从图中可以看出,传统寿险在业务结构中的占比在10%左右,而分红险和万能险占比较多。而分红险和万能险的保险合同准备金折现率根据对应资产组合预期产生的未来投资收益率在利率下行的背景下会出现一定程度的下降,其计提的准备金会相应增加,这在某种程度上会抵减由于远期折现率上升带来的传统保险合同准备金的下降。不同保险公司的业务结构不同,新折现率曲线对不同保险公司利润造成的影响也不能同一而论。 所以,总的来看,新折现率规定是否能够释放利润存在较大的不确定性,会随公司的产品结构和产品期限的变化而变化。 |

【本文地址】

今日新闻 |

推荐新闻 |